不動産売却時の税金 基本編

不動産を売却したときには、売却益が譲渡所得として課税の対象になります。

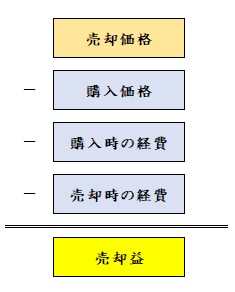

注意したいのは、売却益=売却金額(売った金額)ではないということです。

譲渡所得はあくまで利益なので、その不動産を手に入れたり売ったりしたときの費用を売却金額から差し引く必要があります。

費用の中にはその不動産を買ったときの金額も含まれます。

下図を見て頂いた方が分かりやすいかと思います。

この売却益がプラスの場合は所得税・復興特別所得税と住民税が課税されます。

一方、譲渡所得がマイナスの場合は譲渡損失が出たことになります。

譲渡損失の場合、所得税や住民税が当然かからないどころか、

売った年のその他所得と相殺して所得税や住民税を減らすことができます。

さらに売った年の所得よりも譲渡損失のほうが大きく、相殺し切れない場合は、

翌年以降の所得からも繰り越して差し引ける繰越控除を利用できる場合もあります。

ここから具体的な計算に入りますがご注意頂きたいことが三点あります。

一点目は、購入価格のうち建物の購入代金や建築費については、築年数に応じた減価償却費相当額を差し引いて計算します。

購入金額がそのまま適用される訳ではありません。

また購入時の経費が不明な場合は、収入金額の5%相当額を取得費とすることもできます。

売却時の経費としては仲介手数料や印紙税のほか、建物の解体費用や測量費などが含まれます。

二点目は、不動産の譲渡所得は分離課税となる事です。

給与所得や事業所得、一時所得などは一年分の所得を合計して税額を計算する総合課税ですので、

譲渡所得はこれらの所得とは切り離して計算します。

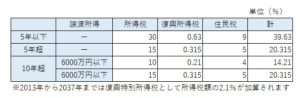

三点目は、所有期間(5年以下もしくは5年超もしくは10年超)によって税率が変わりますが、

基準となるのは売却日ではなく、売却した年の1月1日であることです。

なお、税率は下図の通りです。

くどいですが、所有期間の計算は売却日ではなく売却した年の1月1日であることは要注意です。

また、売却したのが自宅(居住用財産)の場合、その譲渡所得から3000万円を差し引く事ができます。

いわゆる3,000万円の特別控除の特例です。

北九州市を中心に福岡県全域で空き家の買取再生を行う「空き家再生プロジェクト」に取り組む不動産会社です。

他社に断られた物件、再建築不可、傷みが激しい物件の再生が得意です。

得意エリア:北九州市、宗像市、福津市、宮若市。

2019年6月創業。公益社団法人全日本不動産協会加盟。北九州市空き家管理事業者登録業者。福岡県空き家活用応援事業者。