中古マンション リフォームの勧め1

マイホームを購入する時には色々な選択肢があります。マンションにするか戸建にするか。新築にするか中古にするかなど・・・。

一般的には下記の5パターンから選ぶ方が殆どです。

1.新築マンション

2.中古マンション

3.新築戸建(注文)

4.新築戸建(建売)

5.中古戸建

予算の兼ね合いもありますしそれぞれに長所はあるのですが、個人的には2の中古マンションが好きです。

理由は、鉄筋コンクリート造りなので木造より耐久性が高い事、好きな立地で選べること、購入前に管理状態を確認できる事、リフォームしてしまえば新築の様に見違えること、そして何より新築を購入するよりもずっと費用が安く月々の支払いを抑えることが出来ます。

中古マンションを購入する場合、リフォーム済のものかリフォームされてないものか選択肢がありますが、リフォームされてない物を購入して好きなようにリフォームするのがお勧めです。

意外と知られてないのですが、中古マンションの購入費用とリフォーム代金は合算して住宅ローンを組むことが可能です。こう言うと「どこの銀行が取り扱ってるの?」とか「マンション売買契約とリフォーム契約はどういう流れで進めたらいいの?」とかよく聞かれます。

実は私自身も2018年に福間駅近くの中古マンションを購入して、リフォーム代込みで住宅ローンを組んだ経験があります。これから中古マンションを購入される方の参考になればと、その時の事をブログに書いてみます。

まず、マイホームを探すときに一番最初にすることは予算を設定する事です。

予算を設定する時に、現在の世帯年収から借入可能額を計算してそれを予算とする方がいますが、これは危険です。

借りることが可能な金額と払っていける金額はイコールではないからです。

私は過去に競売物件を数多く扱っている不動産会社に勤務していたことがあります。ですので住宅ローンが支払えずにマイホームを競売にかけられた方を数多く見てきました。

これからマイホームを購入される方にはあんな悲惨な想いはしてほしくないです。

大切な事なのでもう一度いいます!

借りることが可能な金額と返せる金額はイコールではないのです!!

では予算設定はどうやって行えば良いでしょうか。まず月々の支払額を先に決めてしまいます。

賃貸にお住いの方でしたら現在の家賃が参考になるのではないのでしょうか。

私の場合、家賃が6.5万円でしたが月々7.5万円なら余裕を持って払えると決めました。

ここから、マンションの場合は毎月、管理費・修繕積立金・駐車料が発生します。もし、お目当てのマンションがない方は一旦3.5万円くらいで計算すると良いと思います。

福岡なら2.5~4万円くらいの所が多いので後から修正すれば良いし、大体で構いません。

月々の支払額を7.5万円として、そこから管理費・修繕積立金・駐車料の3.5万円を差し引くと毎月の住宅ローンの支払額は4万円となります。

毎月の住宅ローン支払額から借入額を計算するのはフラット35のサイトが便利です。リンクを貼っておきます。

https://www.flat35.com/simulation/simu_02.html#keisan_kekka

この中に融資金利を入力する個所があります。住宅ローンはどこがお勧めかの話を始めると長くなってしまうので今回は省略します。

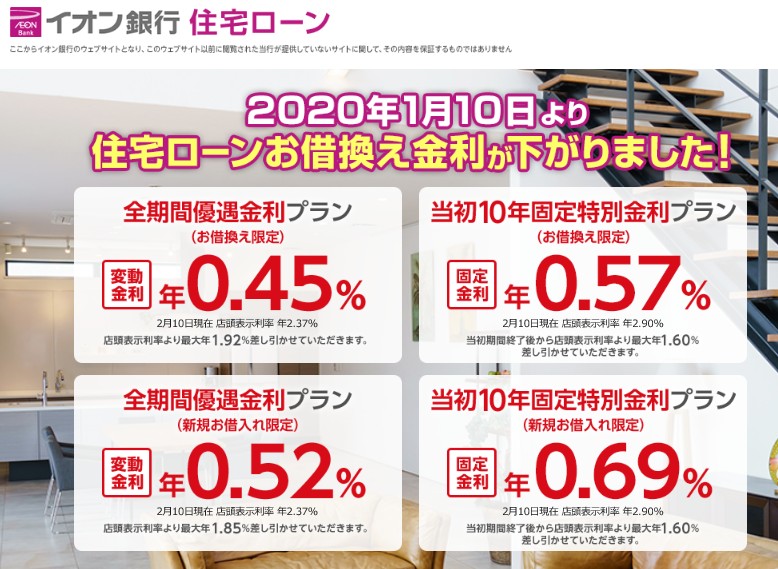

私はイオン銀行で借りましたので、これを参考数字とします。ちなみに2020年2月18日現在、イオン銀行の変動金利は0.52%です。

毎月返済額に4を入力、融資金利0.52、返済期間を35年、返済方法を元利均等にすると・・・出ました!借入額は1535万円となりました。これが予算です。

ただし、これはマンション購入費とリフォーム費を合わせた金額です。

ここからリフォーム費用を差し引いて物件を探していく必要があります。

あくまで目安ですが・・・

表装関係(クロス・フローリング・畳表)のみ 100万円

さらに水回り4点まで交換(トイレ・洗面・キッチン・風呂) 300~400万円

私の場合は水回りまで含めて300万円で抑えることに決めました。そうするとマンション購入にかけられる費用は1235万円となります。

ここから物件探しが始まります。

(次回に続く)

北九州市を中心に福岡県全域で空き家の買取再生を行う「空き家再生プロジェクト」に取り組む不動産会社です。

他社に断られた物件、再建築不可、傷みが激しい物件の再生が得意です。

得意エリア:北九州市、宗像市、福津市、宮若市。

2019年6月創業。公益社団法人全日本不動産協会加盟。北九州市空き家管理事業者登録業者。福岡県空き家活用応援事業者。